Вместо поддержки от государства украинские аграрии получат удобрения по монопольным ценам

Екатерина

19:53 26 трав. 2020 р. — 14 минут(ы) чтения

Высокосный 2020 год, помимо сюрпризов погоды и коронавируса украинским участникам аграрного и химического рынка готовит квотирование минеральных импортных удобрений. По предварительной информации, квоты на импорт минеральных удобрений уже могут вступить в действие с конца июля – начала августа этого года.

Аграрный сектор приносит Украине около 18% ВВП, в основном это доходы от экспорта масличных, зерна и кукурузы. Урожай зерновых в Украине за 2019 год составил 74 млн тонн. По данным таможенной статистики за четыре месяца текущего года страна экспортировала масложировой продукции на $2,5 млрд.,

С начала 2020 маркетингового года (июль-июнь 2019) и по состоянию на 15 мая 2020 года Украина экспортировала 52,46 млн тонн зерновых и зернобобовых. За весь период 2018/2019 маркетингового года было экспортировано 50 млн тонн.

Аналитики J.P. Morgan прогнозируют экономический спад в Украине на 5,1% ВВП в 2020 году при инфляции 3,7% с небольшим дефицитом текущего счёта платежного баланса в 0,2% ВВП, говорится в обзоре от 5 мая.Согласно последнему прогнозу, курс гривны к концу второго квартала этого года может ослабнуть до 29,5 грн/$1, затем укрепиться до 29 грн/$1 на конец третьего и четвертого кварталов и вернуться к 29,5 грн/$1 к концу первого квартала следующего года. Аналитики банка отмечают, что Украина приближается к принятию банковского законопроекта – последнего требования для новой программы МВФ, и ожидают получения первого транша $1,75 млрд в конце мая или, возможно, в июне, что позволит сдерживать рост валютного курса.

Ассортимент агрохимической продукции и грамотная поддержка специалистов позволяет получать хороший качественный урожай. Затраты сельхозпроизводителя на агрохимию составляют примерно 35-40% от бюджета в посевную кампанию (это удобрения минеральные, специальные и средства защиты растений).

Внутреннее потребление удобрений в Украине составляет примерно 5,5 – 6 млн тонн в год. Имеется в виду как крупнотоннажная агрохимия, так и специальные удобрения. По оценкам некоторых мировых отраслевых аналитиков, в ближайшие пять лет потребление удобрений в Украине вырастет втрое. Но какое питание предпочтут растения, и сельхозпроизводители в ближайшие годы, предстоит отслеживать. По моему мнению рынок поделится на большее количество сегментов: специальные удобрения, комплексные удобрения с микроэлементами, жидкие комплексные удобрения, органические удобрения, органоминеральные удобрения и другие нишевые продукты.

Перед агропроизводителем будет стоять вопрос: «быть в тренде» – внедрять инновационные продукты питания растений, новые технологии по внесению (покупать новую технику, переоборудовать имеющуюся под внесение новых продуктов для питания растений), переходить на органическое земледелие или использовать уже отработанные технологии и не усложнять себе жизнь. Всё зависит от поставленных целей в хозяйстве, а также умелом маркетинге, который сможет донести прибавку урожая в цифрах + сколько сотен долларов с гектара можно получить, внедряя ту или иную систему питания растений.

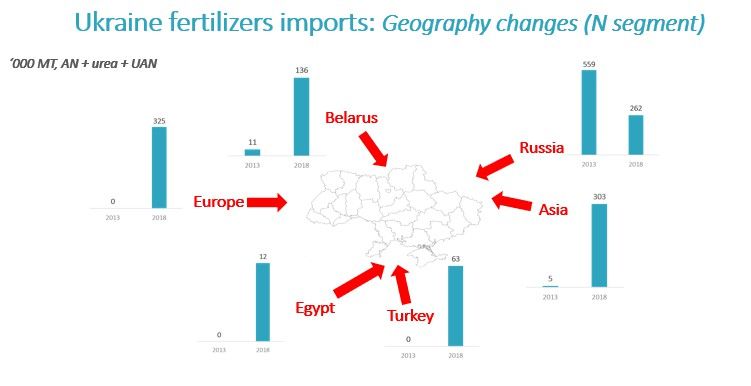

Понадобилось около 5 лет, чтобы уйти от российских удобрений

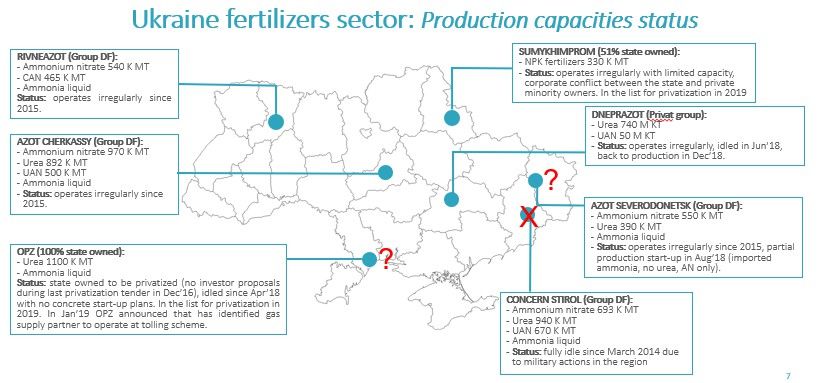

Отечественные сельхозпроизводители на протяжении многих лет использовали минеральные удобрения российского производства. Многие аграрии успели привыкнуть к определенным формулам и продуктам. Крупные компании, такие как "Еврохим" и "Фосагро" годами в Украине воспитывали культуру потребления своих удобрений, закладывали демо - испытания, обучали персонал, развивали сервисные склады по всей территории нашей страны. За время работы на украинских почвах все "баги" в отношении использования этих удобрений "пофиксили", формулы улучшали, портфель продукции расширяли, лояльные клиенты были приучены к понятным испытанным продуктам и нормам внесения. За время своего присутствия на украинском рынке, за компаниями Еврохим и Фосагро не было замечено непоставок агрохимической продукции, фермеру или трейдеру.

После политических событий 2014 и 2018 гг, в Украине начали действовать запреты на операции этих двух российских компаний. Украина может обеспечить внутренние потребности полностью в азотных удобрениях, но калийные и фосфорные всё равно необходимо будет импортировать. Так, украинские трейдера - импортёры просчитали, что кроме фосфорной и калийной группы можно завозить и азотную, так как она уже с учётом доставки и перевалки была на $20-30/т - дешевле, чем продукция отечественного производства. Сырьём для производства азотных удобрений в Украине является природный газ, поэтому украинские заводы помимо монополистических настроений были не конкурентны в ценах на сырьё, которое покупали у РФ.

Многие уже, наверное, забыли историю с Империей Агро в 2018, Агро Инвест в начале 2019 или Остхем в 2017 году? А ведь в 2017 году компании - импортёры просто «спасли» ситуацию на рынке, напомним, тогда отечественный производитель - собрал предоплату с участников рынка на момент посевной кампании 2017 и не поставил удобрения, из-за того, что якобы террористы на Донбассе проводили военные операции в результате которых упало давление газа, при котором не возможно было производить удобрения. Некоторые участники рынка до сих пор возвращают долги.

Как раз в тот момент рынок "спасают" внутренние трейдеры-импортёры, которые оперативно решили вопрос с логистикой и перевалкой и обеспечили страну необходимыми удобрениями.

Логистика - очень важный фактор в любом бизнесе, при неправильной оптимизации логистики - компания может терять от 40-60% прибыли. Во времена работы с российскими производителями удобрений - украинским трейдерам приходилось работать в основном на базисах поставки CPT (доставка в подвижном составе на ж-д станцию покупателя), трейдерам приходилось сталкиваться с недостатком вагонов и полувагонов и другими сюрпризами Укрзализниці.

После эмбарго на российские удобрения украинским трейдерам - импортёрам пришлось также думать над оптимизацией логистики, ведь ж-д перевозки уже были не так актуальны. Самый недорогой вид доставки был фрахт судна и морские перевозки, но тут встала другая проблема - перевалка.

Украинские предприятия, такие как Одесский припортовый завод были заточены на экспорт, принять судно и перевалить, например, в Одессе в 30-50 тысяч тонн минеральных удобрений - было невозможно в 2017, 2018, даже в 2019 году.

В марте прошлого года один из мировых международных трейдеров, который пожелал остаться неизвестным, в разговоре со мной отметил, что Украина как импортёр минудобрений для него не интересна, т.к. у компании одна сделка на мировом рынке - это минимум 50 тысяч тонн, а в украинские порты с таким объёмом не зайти, портовая инфраструктура не позволяет.

В 2020 году в порту Южный уже можно принимать и переваливать суда типа «Panamax» (50 тысяч тонн и выше).

В межсезонье, когда аграрии как правило не закупают агрохимию заводы работают уже на следующий сезон по крупным контрактам. Бизнес трейдера в основном заключается в том, чтобы купить в низкий сезон у завода продукцию, положить на свои склады и в высокий сезон реализовывать её аграрию или обменивать на зерно по эквиваленту. Но бизнес минеральных удобрений очень непростой, рынок очень динамичный, ситуация и цены меняются каждые 4-7 дней и во многом он зависит от событий на мировых рынках. Здесь ещё имеет большое значение валютный курс, так как все импортные сделки совершаются в долларах США или евро, а также важна деловая репутация импортёра.

За годы своей работы - украинские компании развивали импорт удобрений в страну, ассортимент и инфраструктуру. Именно эти компании проделывали колоссальную работу, которая не сразу заметна.

Большинство украинских импортёров-трейдеров также проводят огромнейшую работу, чтобы украинский аграрий имел в срок необходимые объёмы для питания растений, а именно: законтрактоваться с производителем, минимум на несколько месяцев и выполнять свои обязательства перед ним по выбору объёмов удобрений, зафрахтовать судно, страховать и сопровождать груз, получить все необходимые разрешительные документы на те или иные формулы, зарегистрировать их, что стоит не мало времени и денег. Затем привезти груз, пройти все таможенные и разрешительные инстанции, перевалить, зафасовать, если везут насыпью, положить на региональный склад, что требует дополнительных затрат, чтобы у регионального агрария был короткий радиус покрытия в доставке. Кроме лабораторных испытаний и демо-полей, нужно также воспитать культуру потребления тех или иных марок удобрений, а это расходы на маркетинг, продукт - менеджмент и т.д. В заключение всего необходимо балансировать между тендерами крупных агропредприятий и выполнением обязательств перед заводом - производителем минудобрений, мониторить конкурентов и их объёмы, чтобы оставаться в привлекательном ценовом предложении и поставлять удобрения конечному потребителю, не смотря на пандемию, эмбарго, военное положение и таможенные ограничения и запреты, ведь это никого не волнует - а репутация здесь очень важна.

Что касается модернизации, то отечественная агрохимия как государственная так и частная пока не особо вкладывается в расширение ассортимента, новые линии производства и т.д., за исключением ДЗМУ, который старается быть в тренде. Например, карбамид - популярное азотное удобрение, во всём мире современные заводы по производству мочевины строят ориентируясь на гранулированный, а не приллированный как производят в Украине. Гомельский химический завод в соседней Белорусии ещё несколько лет назад производил тукосмеси, которые занимали большую часть ассортиментного портфеля. Всего за 3-5 лет предприятие переключилось на производство высоко-популярных формул комплексных NPK - удобрений с микроэлементами, которые активно покупают не только в Украине, но и в других европейских странах. В настоящее время у завода все экспортные объёмы расписаны на несколько месяцев вперёд.

Очевидно, что коррупция на государственных украинских химических заводах не позволяет им развиваться в рыночной среде, вкладываться в модернизацию и быть конкурентными в 21 веке. Попробуйте позвонить на любой из заводов и купить удобрения напрямую. Во-первых, дозвониться проблематично, во-вторых - вас направят на компанию-прослойку или торговый дом….

В мировом агрохимическом сообществе Украину считают премиальным рынком, потому что премия трейдера-импортёра за проделанную им работу достаточно высокая, чем в других странах. К примеру, для азотных удобрений в среднем 100 гривен на тонне, для комплексных - примерно 500 грн./т.

Авангардистами и локомотивом агрохимического рынка в Украине как раз и являются те самые импортёры, которые следят за новыми трендами в агрохимическом мире, новинками, технологиями, рискуют и привозят инновационные продукты, тратят время и деньги на их продвижение, решают вопросы оптимизации логистики и главное задают темп отечественному производителю, показывают тенденции рынка, открывают возможности и перспективы для аграриев.

КЛУБ 100 ЦЕНТНЕРОВ в Украине – это по моему мнению ряд украинских сельхозпроизводителей, у которых стоит цель получать 100 ц/га агро-продукции. Для достижения этой цели участники Клуба 100 центнеров используют все новейшие технологии, анализ грунта, точное земледелие, дифференцированное внесение удобрений, согласно чётким рекомендациям, а также использование нишевых марок комплексных и жидких удобрений, а также других инновационных технологий и продуктов. Полагаю такие аграрии не смогут достичь поставленной цели пользуясь только отечественным ассортиментом продукции по питанию растений и как один из вариантов - будут импортировать напрямую, очень тихо.

Отечественного производителя агрохимии поддерживать необходимо. Например, Европа в прошлом году ввела пошлины на импорт КАСа (карбамидно-аммиачной смеси) из России в размере 31-34%. Хорошей поддержкой внутреннему производителю будет снижение налоговой нагрузки, например оптимизация НДС на 10 или 15%, а сэкономленные средства разрешать тратить только на модернизацию или расширение производства. В Китае производитель, который хоть что-то экспортирует, может с легкостью получить доступный кредит на $500 000 и выше. Введение квот на импорт минеральных удобрений в Украине – это не поддержка внутреннего производителя, а ручное регулирование рынка, подготовка почвы для коррупционных схем заработка для «своих» и монополизация импорта.