Азотні добрива в Україні демонструють стрімке зростання цін та обмежену пропозицію наприкінці ІІ кварталу 2025

09:10 23 черв. 2025 р.

Сечовина — це не просто товар. Це потенціал. Це фотосинтез. Це пшениця в Пенджабі, соя в Мату-Гросу, рис у дельті Меконгу, кукурудза в Україні та США. Це тихий механізм добробуту у світі, який вже страждає від кліматичних аномалій, конфліктів та інфляції.

Через війну на Близькому Сході котирування сечовини на базисах FOB на світовому ринку додали + 25-30 $/т минулого тижня, а в українських портах ціна імпортної сечовини додала + 600-800 грн/т з 13 червня. Минулого понеділка 16 червня сечовина на базисі FOB Єгипет досягла 440 $/т, а максимальне значення на спотовому ринку досягло 500 $/т FOB, це найбільший показник з січня 2023.

Деякі імпортери в Україні зупинили продажі сечовини минулого тижня через невизначеність і ймовірне подальше зростання цін на азот.

- «У п’ятницю (13 червня) карбамід можна було купити ще по 23 500 грн/т FCA порт, а вже у понеділок 16 червня ціна 24 100 – 24 400 грн/т на тому ж базисі відвантаження, а з доставкою у господарство з портів ~ 25 500 грн/т DDP (Західні області). Це тому, що ми допомагаємо возити агропродукцію в порти, а у зворотному порядку поставляємо добрива в наш регіон», - коментує трейдер.

В понеділок 23 червня, український виробник сечовини анонсує ціну 29 000 грн/т FCA, відвантаження липень-серпень, а імпортна сечовина походження країн Середньої Азії сьогодні пропонується від 28 900 грн/т FCA порти, наявність обмежена.

Азербайджанський Socar зволікав із тендером через невизначеність у Єгипті та на Близькому Сході, бо саме на ціноутворення на базисах FOB з цих регіонів орієнтується виробник. Минулого тижня 17 червня було оголошено тендер від Socar : лот на 30 000 тонн насипом на умовах FOB Батумі та 20 000 тонн (у тарі біг-бег) на умовах FOB Трабзон. Socar Trading Middle East DMCC очікує на цінові пропозиції. Нагадаємо, що минулий тендер виробник сечовини Socar був оголошений наприкінці квітня. Ціновий діапазон сечовини у регіоні Чорного моря дорівнював 370-380 $/т FOB, але тоді BID надали не багато імпортерів з України.

Іран - найбільший виробник сечовини в регіоні та ТОП – 3 експортер сечовини в світі, який виробляє 9 млн тонн карбаміду з яких 5 млн тонн експортує — зупинив за одну ніч 7 заводів. В середині червня - це не була корекція ринку це — геополітичний поштовх. Відповідь на посилення авіаударів Ізраїлю, Іран закрив усе виробництво сечовини, щоб захистити персонал, особливо на сховищах леткого аміаку, які розташовані у промислових центрах. Хоча для України наразі неможливий імпорт іранської сечовини, геополітика має свої наслідки зупинки іранського виробництва сечовини. Близький Схід — регіон, який експортує майже 40% світового обсягу сечовини. Погрози Ірану перекриттям Ормузької протоки — життєво важливій морській артерії — кидають тінь на надійність експорту всього регіону, а це не тільки сечовина а ще й фосфати і калій.

Бразилія, один із світових сільськогосподарських гігантів та основний споживач іранської сечовини, першою відчула поштовх. Ф'ючерси на гранульовану сечовину на серпень зросли до 490 $/т, і цей стрибок цін суттєво відчують фермери.

Минулого тижня виробництво сечовини в Єгипті призупинилося після скорочення експорту газу з Ізраїлю. Повідомлення про потенційні перебої з боку Катару, Оману, ОАЕ та Саудівської Аравії стають все гучнішими.

Невизначеність у ІІІ кварталі на світовому ринку сечовини додаватиме драйву цінам, особливо на спотовому ринку. Не задоволений великий тендерний попит на сечовину ~ 2 млн тонн (Індія + Ефіопія) також сприятиме зростанню цін протягом липня-серпня.

Китай пропонує не більш ніж 800 тис. тонн на експорт протягом липня-вересня 2025, базова експортна ціна китайської сечовини за технологією плаву granulated за тиждень зросла з 370 $/т до ~ 430 $/т FOB, але китайські постачальники мають заборону щодо поставки сечовини на індійський ринок, що ще більше додаватиме тиску глобальному сегменту сечовини. Окрім того процедура CIQ щодо експорту займає від 2-х тижнів і більше на заводах і в портах, що впливає на оперативність поставок на Захід від Суецького каналу. І хоча судна під китайським прапором переважно не зазнають ударів під час проходу каналом, логістика близько 45 днів це доволі тривалий термін, що впливає на якість вантажу, адже економічно вигідно поставляти з Китаю наприклад навіть в Україну лоти не менш ніж 35 000 тонн +.

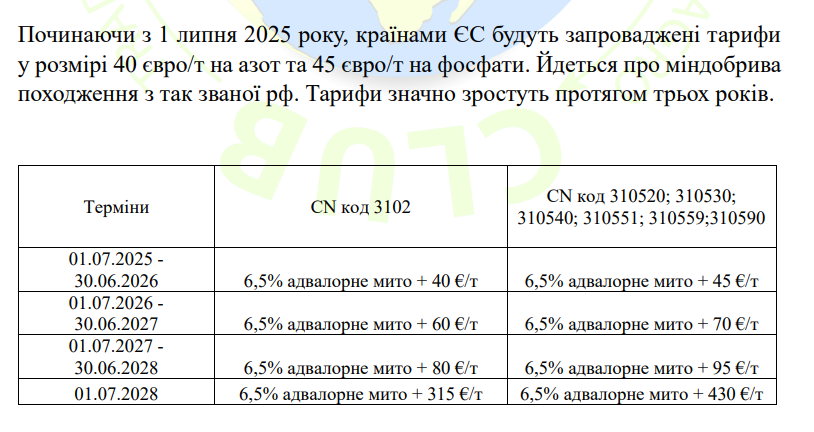

Постачальники сечовини так званої рф ймовірно скористуються ускладненням поставок сечовини із Близького Сходу і закриватимуть дефіцит поставок в Індію та Бразилію, адже з 01 липня поставки на ринки ЄС враховуватимуть додаткове мито.

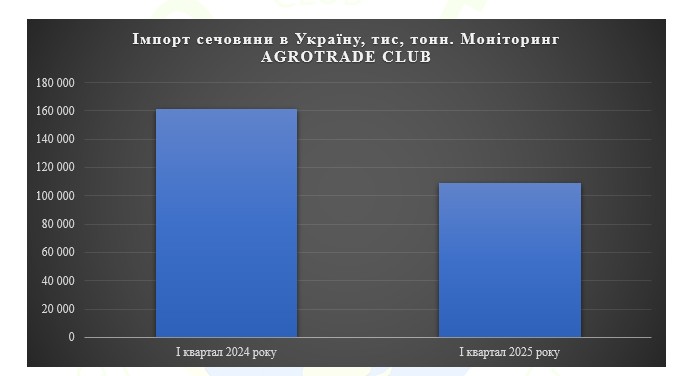

В Україні вітчизняне виробництво сечовини відсутнє у І половині 2025 року, весняний виробничий сезон 2025 підтримував імпорт.

Сечовина задає тон іншим азотним, впливаючи на нітрати.

Аміачна селітра є в досить обмеженій пропозиції в Україні цього тижня (16-22 червня 2025). Селітру українського виробництва в понеділок 16 червня можна було купити по 20 800 грн/т FCA «Рівне Азот» або CPT, або по 21 000 – 21 200 грн/т EXW склад, у вівторок ціна додала + 2 200 грн/т (+50 $/т) і дорівнює 23 500 грн/т CPT для Центральних регіонів і 23 000 грн/т CPT для Півдня, поставка 3-4 тижні.

- «Ми купили 1 000 тонн української селітри у вівторок по 22 тисячі, сьогодні ціна 22 300 грн/т EXW склад Кропивницький, але на тлі дефіциту товару на ринку не виключаємо, що ціна буде вища до кінця доби», - коментує трейдер.

- «У нас потреба купити 300-400 тонн аміачної селітри. Сьогодні (у середу 18 червня) нам пропонують по 21 600 грн/т FCA Рені (Болгарію, «Неохім») + доставка нам в центр ~ 600 грн/т, але товар в наявності і потрібно підтвердити обсяг і зафіксувати ціну до обіду. Інший постачальник пропонує польську селітру (Pulan) по 22 600 грн/т DDP з доставкою нам в господарство (Центр), товар в наявності, але пропозиція дійсна до обіду, бо стандартна ціна прайсу 23 200 грн/т з ймовірністю подальшого зростання», — ексклюзивно від ТОП керівника ФГ

*** фрагмент бізнес-звіту AGROTRADE CLUB минулого тижня.

Український ринок реагує майже миттєво на глобальні тенденції. Минулого тижня постачальники розпродали майже всі наявні обсяги сечовини та аміачної селітри, а деякі зупинили відвантаження до подальшого розуміння ситуації на ІІІ квартал.

Цього тижня у понеділок 23 червня комерційний департамент агрохімічного холдингу Osthem, знов оновив рекомендовані ціни, які дійсні до 30 червня 2025 року, терміни відвантаження липень-серпень:

- Аміачна селітра додала в ціні за тиждень + 3 000 грн/т = 26 000 грн/т FCA/CPT

- КАС N 32% також за тиждень додав + 3 000 грн/т, і якщо минулого тижня можна було взяти рахунок за ціною 21 500 грн/т DDP, то від сьогодні = 24 500 грн/т DDP 400 км.

- Також у пропозиції вітчизняного виробника з'явилась сечовина за ціною 29 000 грн/т FCA/CPT.

Ще більше детальної галузевої інформації у бізнес-звітах AGROTRADE CLUB

Агротрейд Клуб - оперативна галузева інформація для Вашого бізнесу!