Мировая индустрия удобрений: NPK + азотный сегмент

18:21 1 лют. 2020 р.

Качественные различия между смешанными и составными NPK

В составных NPK одинаковая смесь всех питательных веществ азот, фосфор и калий присутствует в каждой частице продукта, в то время как в смешанном NPK отдельные частицы прямого удобрения, такие как мочевина, нитраты, DAP, TSP, MOP, SOP и т. д., смешаны вместе.

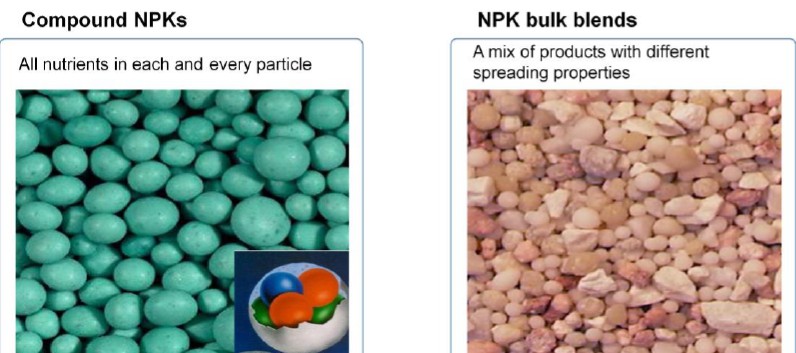

На фотографии справа показан типичный смешанный продукт низкого качества с широким диапазоном размеров частиц, форм и содержания питательных веществ. Более крупные и плотные частицы будут распространяться дальше, а более мелкие более легкие частицы будут распространяться на минимальное расстояние. Если частицы разных размеров имеют разное содержание питательных веществ, это приводит к разделению питательных веществ при распространении. В свою очередь, это приведет к неравномерному росту сельскохозяйственных культур и типичной «полосатости» на таких культурах, как зерновые или рис. Слева изображение составных NPK. Размеры частиц различны, так как это помогает добиться равномерного распределения, но все питательные вещества находятся в каждой частице, так что не происходит разделения отдельных питательных веществ. Всё вместе это обеспечивает точное питание сельскохозяйственных культур.Важно тщательное обращение со смешанными NPK, во избежание сегрегации.Разделение смесей удобрений может происходить при погрузке на корабли или навалочные грузы, поскольку более крупные частицы будут округляться до края кучи. Тщательная обработка смешанных продуктов необходима для предотвращения сегрегации. С составными продуктами разделение отдельных питательных веществ невозможно. Однако также важно осторожно обращаться с этими продуктами, поскольку разделение на более мелкие частицы приводит к изменению распределения частиц по размерам и характера распределения. Чередование оказывает плохое распределение питательных веществ. Испытания на разбрасывание показали, что отклонение фактической нормы внесения питательных веществ по сравнению с целевым уровнем питательных веществ может быть значительным. Отклонения в нормах питательных веществ будут оказывать значительное влияние на качество и урожай зерна / свежих фруктов и овощей. Составные NPK обеспечивают лучшее распределение питательных веществ. Отклонения в нормах питательных веществ будут оказывать значительное влияние на качество и урожайность сельскохозяйственных культур. Составные NPK содержат все питательные вещества в одной частице удобрения и, следовательно, лучшее распределение питательных веществ в культуре.

Китай является крупнейшим в мире производителем удобрений NPK. Поскольку все удобрения, содержащие калий, облагаются экспортными пошлинами, из Китая практически не вывозится сложный NPK. В 2018 году экспортная пошлина на NPK в Китае установлена в размере 100 юаней / т (~ 15 долл. США / т), по сравнению с фиксированной 20% -ной экспортной пошлиной, наблюдаемой в 2017 году. Из 10 крупнейших мировых производителей составных NPK Россия и Норвегия являются основными экспортерами.

Отраслевые драйверы

Цены на удобрения цикличны. Цикличность в первую очередь обусловлена «комковатостью» при увеличении поставок, что приводит к периодам избыточных и недостаточных мощностей. Драйверы спроса и предложения:

В целом, когда спрос низок, обычно существует рынок, основанный на предложении, на котором установленный «ценовой минимум» косвенно определяет цены на удобрения. Эта минимальная цена устанавливается добывающим регионом с самыми высокими ценами на природный газ. Исторически самые высокие цены на газ были в США и в Западной Европе, но с 2009 года украинские и другие восточноевропейские производители имели самые высокие производственные затраты вместе с угольными производителями в Китае.

Когда спрос на удобрения высок, обычно существует рынок, ориентированный на спрос, где цены на удобрения превышают минимальные цены для колеблющихся (наиболее дорогих) регионов. Баланс рынка удобрений и загрузка производственных мощностей являются другими ключевыми факторами, влияющими на цены на мочевину и другие азотные удобрения.

Драйверы спроса

Рост потребления азота превышает рост мирового населения. Рост населения и экономический рост являются основными факторами роста потребления удобрений. Промышленное потребление азота в основном обусловлено экономическим ростом и природоохранным законодательством. Страны-производители сельскохозяйственных культур Соединенные Штаты и Китай являются крупными производителями сельскохозяйственной продукции. В то время как США являются крупнейшим производителем кукурузы и сои, Китай является крупнейшим производителем риса. Мировое потребление мяса на душу населения увеличивается. Свинина и птица набирают популярность в мировом масштабе, а потребление мяса требует корма. Для производства 1 тонны мяса птицы необходим корм, соответствующий 2 тоннам зерна, 4-м тоннам для свинины и 7-ми тоннам для говядины.

Азот, необходимый для производства мяса, оценивается в 20-30% от общего потребления азотных удобрений. Мировое производство зерна должно идти в ногу со спросом. Производство должно идти в ногу со стабильно растущим ростом потребления. С ростом населения мира спрос будет продолжать расти. Со временем цены на продукты питания должны быть достаточно высокими для привлечения инвестиций и роста производства. Если цены будут низкими и будет произведено меньше зерна, спрос превысит предложение, и цены увеличатся. Согласно данным Министерства сельского хозяйства США, мировое производство зерна превышало потребление четыре года подряд, что привело к увеличению мировых запасов зерна. Ожидается, что в этом сезоне ситуация изменится, и прогнозируется снижение запасов. Прогнозы USDA обновляются ежемесячно и доступны на сайте Министерства сельского хозяйства США.

Последние три года Китай вносит основной вклад в увеличение запасов зерна. За исключением Китая, мировые запасы зерна были достаточно стабильными с очень стабильным соотношением запасов к использованию. Таким образом, погодные факторы будут оставаться ключевыми для динамики цен на зерно, даже незначительные потери урожая могут вызвать существенное улучшение цен. Нет никаких признаков того, что Китай сократит свои запасы зерна за счет значительного экспорта зерна. Цены на зерно в Китае превышают мировые цены, а качество продукции варьируется.

Правильное использование удобрений может дать огромную отдачу от инвестиций. Используя 192 кг н / га (озимая пшеница в Европе), можно получить 9,3 тонны зерна с гектара. Стоимость удобрений на этом уровне применения с использованием кальциевой селитры (27% N) по цене 205 евро / т (911 долл. США / кг N) составит 192 кг х 654 долл. США = 175 долл. США / га. Используя цену пшеницы 192 долл. США / т, фермер получает следующие альтернативные сценарии дохода:

• Оптимальный уровень азота: 9,30 т зерна / га * 192 долл. США = 1 786 долл. США / га

• Не добавлено азотных удобрений: 2,07 т зерна / га * 192 долл. США = 397 долл. США / га. Разница в доходах составляет 1 389 долл. США / га, что обусловлено затратами на производство 175 долл. США / га, то есть рентабельность инвестиций составляет 790%. Стоимость удобрений составляет менее 1/5 по сравнению с общими затратами на производство зерна. Затраты на удобрения по сравнению с общими затратами на производство кукурузы снижались в течение последних трех лет и составляют менее 20% в 2017 году. Для других основных культур относительная доля меньше, варьируя от 6% для сои до 11% для пшеницы.

Различия в урожайности

Существуют большие региональные вариации урожайности. Эти различия отражают, среди прочего, различия в сельскохозяйственной практике, включая интенсивность внесения удобрений.

Погода и различия в качестве почвы означают, что не все регионы могут достичь одинаковой урожайности. Однако наблюдаемые большие различия четко указывают на то, что при использовании правильных методов, включая правильное внесение удобрений, урожайность и производство зерна могут быть значительно увеличены.

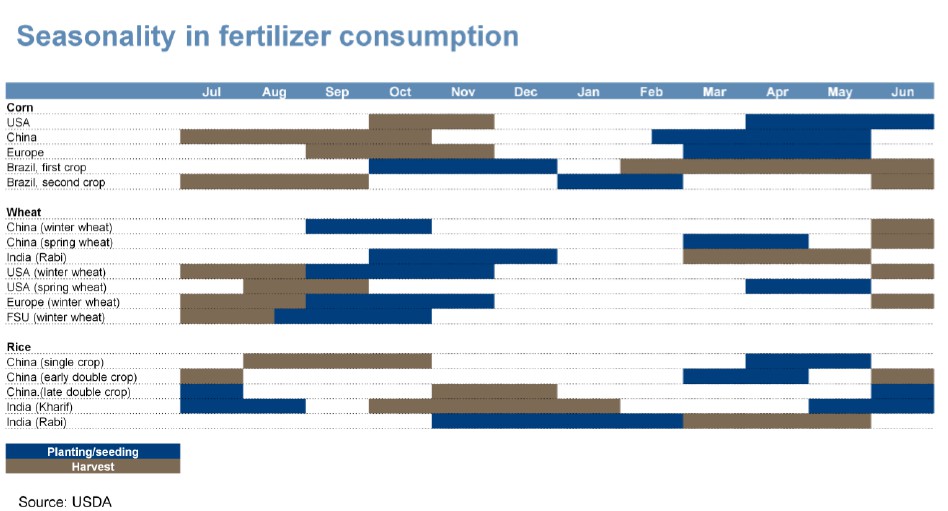

Удобрения — это сезонный бизнес

Сезонность в значительной степени связана с погодой. Следовательно, существуют большие региональные различия в том, когда посевы и уборки зерновых культур и, следовательно, когда вносятся удобрения.

Удобрения обычно вносятся при посадке семян. Это означает, что основное применение в северном полушарии приходится на первую половину календарного года, а в южном полушарии - на вторую половину календарного года. Озимая пшеница является исключением, в то время как посадка обычно производится во второй половине года, внесение удобрений - весной.

В некоторых странах урожай некоторых культур собирается два раза в год, особенно это касается стран южного полушария, таких как Индия и Бразилия.

Биотопливные культуры повышают потребление удобрений - мировое потребление азотных удобрений из-за производства биотоплива оценивается в 3,4 млн. тонн азотных в вегетационном периоде 2016/17 года. Это соответствует примерно 3,2% мирового потребления азота. Приблизительно 1/3 производства кукурузы в США обеспечивает производство этанола, и США, безусловно, являются основным источником, на который приходится более 60% всего азота, потребляемого для производства биотоплива.

На органическое земледелие приходится 1% обрабатываемых земель. В 2015 году было органически обработано 51 миллион гектаров сельскохозяйственных земель по сравнению с 44 миллионами гектаров в 2014 году. Почти две трети сельскохозяйственных угодий, находящихся под органическим управлением, составляют пастбища (33 миллиона гектаров).

Поскольку большая часть земель органически обрабатывается как пастбища с низкой продуктивностью, влияние органического земледелия на спрос на удобрения ограничено.

Драйверы поставок

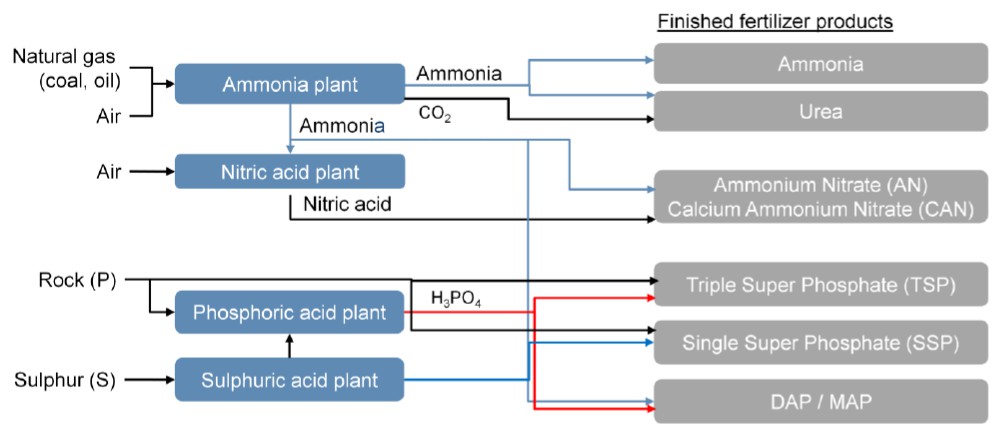

Природный газ является основным фактором, влияющим на стоимость азотных удобрений. При цене природного газа 6-8 долларов США за MMBtu, природный газ составляет около 90% денежных затрат на производство аммиака, поэтому почти все новые мощности по производству азота (за исключением Китая) строятся в районах с низкими ценами на газ, таких как Ближний Восток, Северный Африка и Северная Америка. Аммиак является промежуточным продуктом для всех азотных удобрений, в то время как азотная кислота является вторым промежуточным продуктом для производства, например, нитратов. Готовыми удобрениями являются карбамид, нитраты (CAN, AN), NPK и другие. Промышленная продукция варьируется от высокочистого диоксида углерода и основных азотных химических веществ до промышленного применения обновленных удобрений.

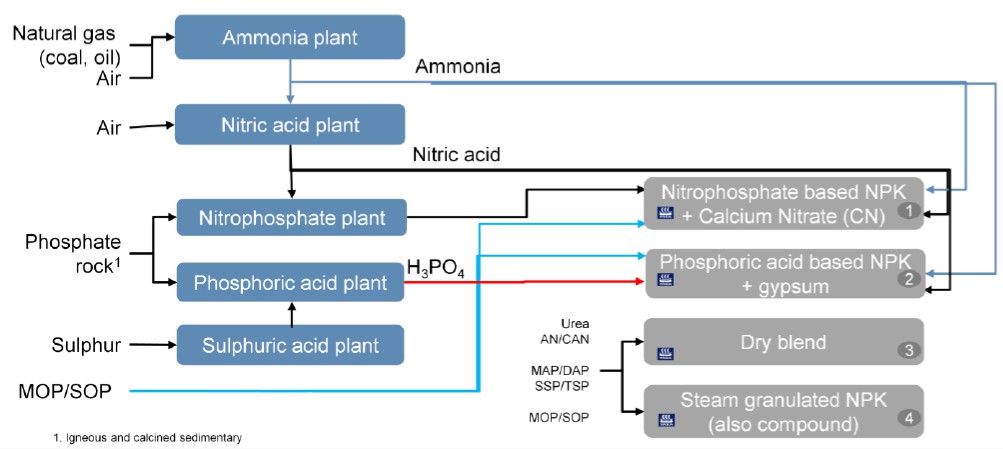

Маршруты производства удобрений

Промышленное производство удобрений включает в себя несколько химических процессов. Основой для производства азотных удобрений является аммиак, который производится в промышленных масштабах путем объединения азота в воздухе с водородом в природном газе, при высокой температуре и давлении и в присутствии катализаторов. Этот процесс производства аммиака называется процессом Хабера-Боша. Фосфор получают из фосфоритов, переваривая его сильной кислотой. Затем его объединяют с аммиаком с образованием диаммонийфосфата (DAP) или моноаммонийфосфата (MAP) посредством процесса, называемого аммонизацией. Калий добывается из солевых отложений. Крупные месторождения калия обнаружены в Канаде, Республике Беларусь и России, которые являются основными мировыми производителями этого питательного вещества. Фосфор и калий продаются отдельно или в сочетании, например, с азотом, в удобрениях NPK. Побочные продукты основного производственного процесса (например, газы, азотные химикаты) могут быть использованы для промышленных продуктов.

Несколько различных способов производства удобрений NPK

- Нитрофосфатный процесс

- Сернокислотный (смешанный кислотный) процесс

Фосфор получают из фосфоритов, переваривая его сильной кислотой (азотной или серной кислотой). Калий и другие соли добавляются. Раствор, содержащий азот в аммиачной (NH4) и нитратной (NH3) форме, фосфор и калий, либо гранулируют, либо приллируют. В результате получается сложный NPK, в котором все питательные вещества включены в одну частицу удобрения. Кроме того, удобрения могут содержать вторичные питательные вещества (сера и магний) и / или микроэлементы, такие как бор, цинк и железо. 3)

- В сухом смешанном NPK - азотное, фосфорное и калийное сырье в твердой форме смешивают вместе в смесителе для сыпучих материалов.

- Производство сложных удобрений путем паровой грануляции, все сырье находится в твердом (порошкообразном) виде и смешивается, и гранулируется в присутствии воды, пара и тепла.

Синтез Хабера-Боша не подвергался сомнению в течение почти 80 лет, но развитие технологий в 20-м веке снизило потребление энергии до практического и теоретического минимума.

Энергетическая база изменилась, и технологические достижения значительно повысили эффективность использования энергии. В настоящее время отрасль сейчас более чувствительна к ценам на энергоносители, чем к технологическим разработкам.

Большинство производств азотных удобрений используют природный газ. Однако может быть использован любой тип углеводорода или угля. В Китае большинство заводов используют уголь. Потребление энергии может значительно варьироваться. Для эффективной установки, использующей природный газ, требуется около 33 млн. MMBtu природного газа для производства одной тонны аммиака (35 ГДж). Это означает 40 млн. MMBtu на тонну азота (42 ГДж / т). Превращение аммиака в мочевину требует еще 3-4 млн. MMBtu на тонну мочевины. Это означает около 48 млн. MMBtu на тонну азота (51 ГДж / тN). Как правило, аммиачные заводы, использующие уголь, потребляют от 50 до 100 процентов больше энергии на единицу произведенного азота.

Рост мощностей по производству карбамида выше, чем рост потребления за последние годы. За исключением Китая, рост объемов производства азота за последние годы превысил рост потребления, что означает, что потребность в китайском экспорте мочевины сократилась. После 2018 года глобальный баланс спроса и предложения на карбамид будет постепенно улучшаться, поскольку, согласно прогнозам, после 2018 года рост поставок азота значительно сократится. История показывает, что многие аммиачные проекты отменены или отложены. Из 35 аммиачных проектов в трубопроводе в 2002 году, которые должны быть завершены до 2008 года, только 11 были реализованы. Чему способствует длительный срок выполнения проектов. В последние годы, как правило, для запуска новой установки по производству аммиака и мочевины требовалось не менее 5-6 лет, пока новая установка не будет введена в эксплуатацию, без неожиданных задержек.

Ценовые соотношения. Повышение маржи для преобразования аммиака в карбамид

В то время как стоимость энергии для производителей аммиака колеблется, устанавливаются минимальные цены на аммиак, а цена на аммиак устанавливает минимальные цены для карбамида. Если цена на мочевину упадет ниже этого уровня, на продажу будет предложено больше аммиака, будет продано меньше мочевины, и отношения будут восстановлены.

В сценарии с ограниченным спросом и предложением для азота, где существует маржа мочевины, обусловленная спросом, корреляция ниже. Такой сценарий часто наблюдается в периоды высоких цен на сельскохозяйственные мягкие товары. В настоящее время главное буферное производство для карбамида, Китай, имеет более высокую базовую стоимость, чем буферное производство аммиака, что обеспечивает значительную рентабельность модернизации, даже если поставки в изобилии.

Корреляция между долгосрочными ценами на зерно и удобрения

Изменения цен на зерно (кукуруза или пшеница) объясняют примерно 50% колебаний цены на мочевину, что делает цены на зерно одним из наиболее важных факторов, влияющих на цены на удобрения. Средняя обусловленная спросом маржа в 70 долларов США / т.

За прошедшее десятилетие место производства буферного карбамида варьировалось от Персидского залива до Украины, а теперь и Китая. Однако цены на мочевину определялись только в течение более коротких периодов времени, а средняя маржа, обусловленная спросом, в период с 2004 по 2013 год составляла приблизительно 70 долларов США за тонну. С 2014 года рынок был ориентирован на предложение, причем Китай стал производителем буферных объёмов. В 2017 году мировые цены иногда опускались ниже китайского минимума, поскольку требуемые объемы из Китая существенно снизились.

Цены на мочевину определяют диапазон цен на нитраты

Существует сильная корреляция между ценами на мочевину и нитраты, поскольку они в некоторой степени являются заменителями. По агрономическим причинам, связанным с эффективностью азотной формы, фермеры готовы платить более высокую цену за единицу азота из нитратов, чем из мочевины. Корреляция сильнее в среднесрочной и долгосрочной перспективе, чем в течение сезона. Однако цены на урожай также являются важным фактором, который влияет на цену нитратов и премию за нитраты. Чем выше ценность урожая, тем больше желание фермера платить премию за продукт, который дает более высокий урожай и качество. Расходы на природный газ являются наиболее важным компонентом затрат. Например, цена на природный газ составляет 4 долл. США / MMBtu, что составляет около 80% денежных затрат на производство аммиака. Увеличение стоимости газа на один доллар увеличивает стоимость продукции на 36 долларов США. Большая часть «прочих производственных затрат» — это постоянные затраты, и поэтому они имеют преимущества в зависимости от масштаба. Новая высокоэффективная установка может использовать природный газ в диапазоне низких тридцати для производства одной тонны аммиака; соответствующий показатель для старых, плохо обслуживаемых заводов построенных в середине сороковых годов. Аммиак является основным сырьем для производства мочевины. Как правило, для каждой тонны мочевины требуется 0,58 тонны аммиака. Если мы добавим стоимость газа в аммиаке (100 долларов США) и дополнительные затраты на технологический газ, необходимые для производства мочевины (5.2 MMBtu x USD 4/MMBtu = 21 доллар США), природный газ составит около 80% от общих денежных затрат на производство.

Разница между заводами-производителями варьируется в зависимости от их энергоэффективности. Если содержание азота - N в продукте известно (46% N в мочевине), коэффициент потребления аммиака можно легко рассчитать путем деления показателя на содержание азота - N в аммиаке (0,46 / 0,82 = 0,56), где 0,82 – количество азота -N в аммиаке). Исходя из этой иллюстрации, можно проследить относительное изменение цен на азот. Например, если аммиак становится дороже на 10 долл. США / т, себестоимость производства карбамида увеличивается на 10 * 0,56 (0,46 / 0,82) = 5,6 долл. США / т. Аналогичным образом, если цена на мочевину увеличится на 10 долл. США / т, повышение цены на 10 * (0,27 / 0,46) = 5,9 долл. США / т, кальциевая селитра ( CAN – 27% содержания азота) сохранит относительную цену на том же уровне. Аналогично можно посчитать с аммиачной селитрой (AN – 33,5% азота) или вот такой маркой NPK 15-15-15.

Маршруты переработки фосфатов

Три основных фосфатных удобрения — это диаммонийфосфат (DAP), монаммонийфосфат (MAP) и тройной суперфосфат (TSP), все три производства данных продуктов основаны на фосфатной породе, обработанной посредством промежуточного производства фосфорной кислоты. Одиночный суперфосфат (SSP) образуется в результате реакции серной кислоты и фосфатной породы. Это важный продукт среди минеральных удобрений, несмотря на его относительно низкое содержание P2O5 (в диапазоне от 15 до 22% P2O5), но в результате его высокой растворимости в воде и его эффективности в качестве источника вторичных питательных веществ: серы (10-12% S в легко доступной форме сульфата) и кальция.

Аммиачно-азотный маршрут предоставляет возможности в промышленных процессах, где аммиак, мочевина или азотная кислота могут использоваться в качестве продаваемого сырья. Примерами являются мочевина для клеевой промышленности и аммиак для производителей акрилонитрила (текстильные волокна). Другие последующие применения - снижение выбросов NOx (оксид азота) от электростанций, промышленности и транспортных средств.

Другая отрасль промышленной ветви - азотная кислота, где производными продуктами являются нитраты аммония технического качества для взрывчатых веществ и нитрат кальция для целого ряда применений, включая контроль запаха, очистку сточных вод, обработку буровых растворов и применение катализатора для производства каучука. Химическая промышленность является крупнейшим сегментом, где рост ВВП на промышленно развитых рынках является ключевым фактором роста.

Применение в области охраны окружающей среды является наиболее быстро растущим сегментом, рост обусловлен законодательством и необходимостью учитывать выбросы NOx в грузовиках большой грузоподъемности и в энергетическом секторе.

Технический нитрат аммония (TAN) является наиболее глобальным из всех промышленных технических нитратов для промышленности по производству взрывчатых веществ для гражданского населения. Ожидается, что Азия и Австралия будут стимулировать рост этого бизнеса, а Европа и США будут более зрелыми рынками.

Поскольку на промышленный спрос приходится меньшая доля общего спроса на мочевину, чем на азот в целом, влияние на рынок мочевины меньше. Промышленное использование мочевины покрывает примерно 30-35% общего промышленного спроса на азот. Темпы роста азотных химикатов для промышленного применения выше, чем для роста азотных удобрений.

Эффективное снижение содержания оксидов азота

Выбросы NOx производят смог, который очень токсичен для человека. Большинство национальных правительств взяли на себя обязательства и осуществляют законодательство по сокращению выбросов NOx и улучшению качества воздуха.

В настоящее время существует продукт который называется AdBlue, он используется с технологией SCR для снижения выбросов NOx в грузовиках большой грузоподъемности, легковых и внедорожных транспортных средствах, таких как тракторы, строительные и карьерные машины и поезда. Например, компания Yara является крупнейшим в мире производителем AdBlue, а ее бренд Air1 - единственным мировым брендом. Аналогичная технология, основанная на аммиаке и / или мочевине, используется для сокращения выбросов промышленных установок, таких как электростанции, цементные заводы, мусоросжигательные заводы и т. Д. Ожидается, что Европа будет постепенно применять более строгие ограничения на выбросы NOx. Также в морском сегменте внедряется законодательство по NOx и SOx (оксидов азота и серы).

Снижение содержания H2S в сточных водах, наличие сероводорода (H2S) в сточных водах и шламе определяется как септическое состояние. Предотвращая возникновение септических состояний, можно устранить или уменьшить такие негативные последствия, как запахи, опасность для здоровья, коррозия и снижение эффективности очистных сооружений. Процесс контроля септики на основе нитрата кальция — это естественный биологический метод предотвращения сепсиса и удаления H2S с помощью контролируемой дозы нитрата, может использоваться как для муниципальных канализационных систем, так и для промышленных сточных вод и осадков, а также является нетоксичным, неагрессивным, pH-нейтральным и безопасным в обращении. Продукты на основе нитратов также используются для снижения токсичных выбросов H2S на нефтяных месторождениях и трубопроводах.

Техническая аммиачная селитра: основное сырье для взрывчатых веществ. Техническая аммиачная селитра является основным сырьем для ANFO (жидкого нефтяного нитрата аммония), который в настоящее время является наиболее используемым и наиболее экономичным взрывчатым веществом на рынке. Основными сегментами рынка не военных взрывчатых веществ являются добыча полезных ископаемых и развитие инфраструктуры. ANFO был разработан 40 лет назад и стал наиболее широко используемым промышленным взрывчатым веществом в мире благодаря его превосходным свойствам в производстве, обработке и хранении, низкой стоимости единицы энергии, высоким уровням безопасности и выдающимся рабочим характеристикам. Нитрат кальция используется в качестве вторичного нитрата в эмульсионных взрывчатых веществах. Это продлевает срок годности эмульсии, увеличивает растворимость аммиачной селитры и увеличивает общее содержание энергии в эмульсии.

Агротрейд Клуб - оперативна галузева інформація для Вашого бізнесу!