Сечовина входить у режим турбулентності і є драйвером цін для інших азотних добрив

08:54 23 черв. 2025 р.

Війна між Іраном та Ізраїлем продовжує спрямовувати ударні хвилі на світові ринки, без жодних ознак стабільності на горизонті. З початку військових дій ціни на сечовину різко зросли. Основні виробники аміаку та сечовини на Близькому Сході та Північній Африці – це Іран, Саудівська Аравія, Катар, ОАЕ, Оман, Єгипет, які переважно поставляють продукцію через Перську/Арабську затоку та стратегічний bottleneck — Ормузьку протоку, через яку проходить ~20% світового СПГ та нафти. Будь-який вплив на цей логістичний коридор відобразиться на таких виробників, як SABIC, QAFCO, Ma’aden, підвищуючи світові ціни на як азот так і на логістику. Припинення виробництва азоту в Ірані та скорочення в Єгипті призвело до зростання світових цін на базисах FOB на 25-30% за останні два тижні.

Світова пропозиція сечовини на ІІІ квартал стрімко скорочується, причому попит на великих імпортних ринках таких як Індія і Бразилія починає зростати. Хоча на багатьох ринках спостерігається значне покриття коротких позицій, покупці, не очікують миттєвого покращення ситуації. Зростання цін на еталонні марки нафти (Brent/WTI) є драйверами цін подальших нафтопродуктів (таких як паливо), що підтягує автоматично зростання цін на логістику і фрахт: котирування сечовини CFR рухаються вгору за базисами FOB.

- «Цього тижня єгипетська сечовина вже 500 $/т FOB, - це фізичний контракт на серпень, а ми придбали лот 5 000 тонн гранульованого карбаміду цього тижня за ціною 475 $/т FOB Єгипет, готові запропонувати вантаж в Україну по 495 $/т CFR (глибоководні порти)», — ексклюзивний коментар цього тижня від міжнародного трейдера.

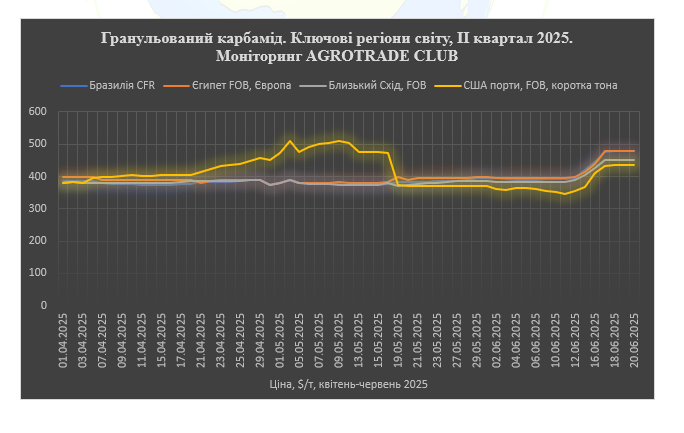

В рамках щотижневого моніторингу AGROTRADE CLUB, глобальні трейдери повідомляють про фізичні угоди цього тижня ~ 500 $/т FOB Алжир/Єгипет, відвантаження серпень.

- «Позиції на серпень основні гравці ринку добрив вже займають на рівні 470-500 $/т FOB Алжир та 450 $/т FOB Арабська/Перська Затока», - коментує інший трейдер.

—«І все це відбувається на тлі індійського тендеру та майбутнього сезону в Бразилії, яка є одним з найбільших споживачів азотних добрив у світі. Все це призвело до зростання цін у Бразилії на 60 $/т за 3 дні досягнувши 460 $/т CFR цього тижня», — додає співрозмовник.

Іран

Країна виробляє ~ 9млн тонн сечовини і 5 млн тонн – це експорт. Наразі 7 заводів виробників зупинено з метою безпеки. Згідно з іранськими митними даними, у 2024 році до Туреччини було відвантажено 2,34 млн тонн, а до Бразилії - 1,33 млн тонн, 667 000 тонн, спрямовується на інші ринки.

Єгипет

Єгипет вже зазнав перебоїв з постачанням газу, який переважно отримує з родовищ Ізраїлю. Експортний потенціал сечовини в Єгипті ~ 5 – 5,5 млн т/рік, що еквівалентно 400 000 - 475 000 т/місяць, а протягом 2022-2023 років країна експортувала 4,2 – 4,6 млн тонн сечовини, перш ніж почались перебої із газопостачанням з ключового ізраїльського родовища «Тамар». У 2024 році експорт сечовини склав лише 2,7 млн тонн. Останній показник становить ~ 225 000 тонн/місяць через зупинки виробництв у ІІ-ІІІ кварталі 2024. Левова частка єгипетської сировини зазвичай спрямовується до Європи, проте на Туреччину минулого року припадало понад 500 000 тонн.

Єгипет + Іран представляють значну частку світової морської торгівлі сечовиною, яка, за оцінками, становить трохи більше 55 мільйонів тонн. Виходячи з даних експорту за 2024 рік, щотижня на міжнародному ринку втрачатиметься понад 140 000 тонн сечовини, доки ситуація не покращиться.

Агротрейд Клуб - оперативна галузева інформація для Вашого бізнесу!