Сектор удобрений Индии в 2020 году

07:10 25 вер. 2020 р.

Сельское хозяйство играет важную роль в экономическом развитии Индии - это 17% валовой добавленной стоимости и более 50% населения страны, занятого в отрасли.

За последние 17 лет производство продовольственного зерна в Индии увеличивалось со среднегодовым темпом роста примерно на 3% со 175 млн тонн в 2002–2003 годах до 296 млн тонн в 2019–2020 годах (данные CAGR), при незначительном увеличении посевных площадей.

Индия имеет самую большую площадь пахотных и постоянно возделываемых земель в мире, страна занимает 3-е место в мире по общему производству продовольственного зерна после Китая и США.

Учитывая ограниченность пахотных земель и растущие потребности в продуктах питания, долгосрочный потенциал увеличения использования удобрений в Индии умеренно высок. С другой стороны, при увеличении посевных площадей с 16,3 млн гектар в 2002-2003 году до 25,49 млн гектар в 2018-2019 году и повышение урожайности с 8,9 т/га. до 12,3 т/га. за тот же период общее производство плодоовощной продукции увеличилось в среднем на 5% со 144,4 –313,85 т за 17-летний период.

Тенденции спроса на удобрения в Индии

Индийскую индустрию удобрений можно в общих чертах разделить на две категории в зависимости от состава питательных веществ: азотные удобрения и фосфатно-калийные (P&K) удобрения.

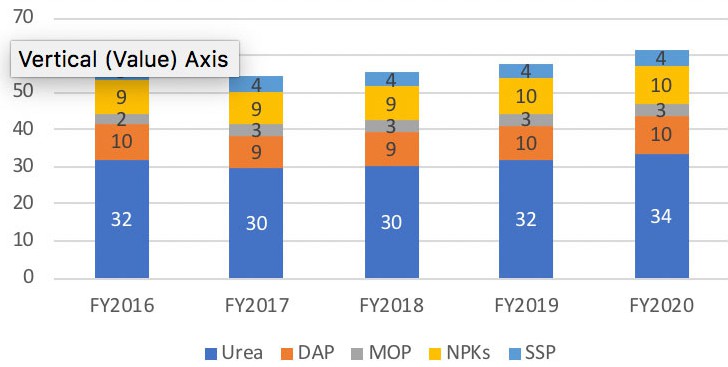

Общее потребление удобрений в Индии выросло в среднем на 2,0% с 50,6 млн тонн в 2009 году до 61,4 млн тонн в 2020 году. В 2020 финансовом году.

Объёмы потребления удобрений в текущем году, благодаря сильным муссонам, выросли на 6,0% - до 61,4 млн тонн в тоннажном выражении, по сравнению с 57,8 млн тонн в в прошлом 2019 финансовом году. (Рисунок 1). Потребление карбамида выросло на 5,9% до 33,6 млн тонн в 2020 году, по сравнению с 31,7 млн тонн в 2019 году.

Рисунок 1. Динамика объемов продаж удобрений (млн., т)

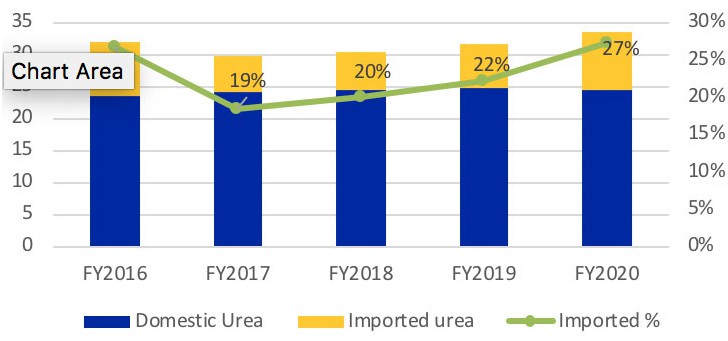

Динамика спроса-предложения на карбамид

Внутреннее потребление карбамида умеренно выросло в среднем на ~ 1,3% с 2016 по 2020 гг.

Спрос на карбамид остаётся стабильным в результате традиционно высокого уровня использования, а также того факта, что снижение розничных цен на удобрения, не содержащие мочевину, после введения субсидии на основе питательных веществ (N/B/S) на такие удобрения, привело к значительной разнице в ценах.

Внутреннее производство карбамида в Индии осталось на уровне 24,5 млн тонн в 2020 году по сравнению с 24,7 млн тонн в 2019 году. Зависимость Индии от импорта остаётся высокой: в течение 2020 года примерно 27% спроса на карбамид в стране удовлетворяется за счёт импорта.

Импортные продажи карбамида резко выросли - до 9,1 млн тонн, поскольку собственное производство снизилось по сравнению с прошлым годом, в результате длительной остановки нескольких заводов в стране (Рисунок 2).

Рисунок 2. Динамика производства карбамида и доля импортированного карбамида в общем потреблении

Конъюктура спроса-предложения на удобрения в Индии без учёта мочевины

Индийская индустрия фосфорно-калийных (P&K) удобрений работает по схеме NBS с 1 апреля 2010 года, в соответствии с которой цены на такие удобрения частично дерегулированы. Показатели индийской индустрии удобрений P&K оставались нестабильными после введения NBS из-за экономических (таких как спрос-предложение, цены на сырьевые товары и колебания валютных курсов) и нормативных (например, отсрочка по субсидиям).

В результате внутреннее потребление удобрений P&K было нестабильным: объёмы колебались от 20,6 млн до 31,5 млн тонн.

Тем не менее, в течение 2020 года объемы продаж удобрений P&K выросли на 6% до 27,8 млн тонн, несмотря на сокращение импорта на 17% из-за высокого уровня системных запасов в начале года.

Импорт диаммонийфосфата (DAP) снизился на 23%, а калия хлористого (MOP) снизился на 11%, а импорт NPK увеличился на 16%. Объёмы производства P&K отечественного производства оставались неизменными с темпами роста ~ 1% в 2020 году.

Зависимость от импорта, колебания курсов валют, агроклиматические риски и разница в розничных ценах на удобрения P&K по сравнению с мочевиной по-прежнему остаются ключевыми проблемами для отрасли P&K в Индии.

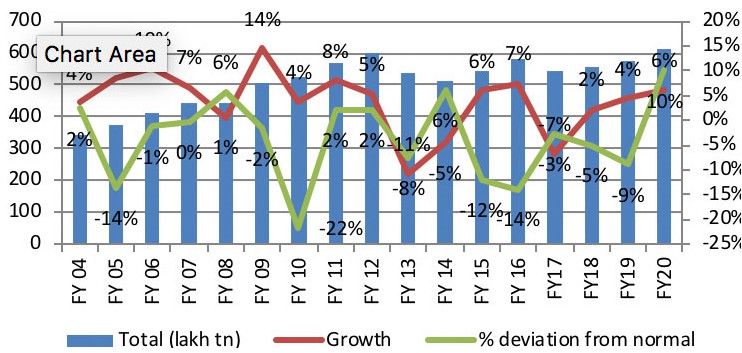

Тенденции муссонов и их влияние на спрос на удобрения в стране

Изучение тенденций роста объёмов производства удобрений на внутреннем рынке за последние 15 лет (Рисунок 3) показывает, что корреляция между сезонами дождей и продажами удобрений в прошлом была не очень высокой, поскольку продажи первичных удобрений также зависят от других факторов, таких как уровни системных запасов, уровни запасов воды и уровни влажности почвы.

В 2019 году юго-западные муссоны были благоприятными и составили 110% от среднего долгопериодного уровня наблюдений. В текущем году уровни запасов влаги в некоторых ключевых районах страны были значительно выше, чем в 2019 году, и по сравнению со средними уровнями за 10 лет. Более того, количество осадков в текущий сезон муссонов, то есть в сезон харифа в 2020 году, по прогнозам будет нормальным. В результате посев в текущем сезоне харифа выше, чем в прошлом году.

Рисунок 3. Динамика объёмов продаж удобрений и отклонения от сезона дождей.

Сырьё. Сырьевые сотавляющие

Природный газ используется в качестве сырья и топлива в секторе карбамида, составляя ~ 70-80% стоимости производства карбамида, в зависимости от цен на сырьё и энергоэффективности завода.

Из 32 заводов по производству карбамида в Индии 29 из них работают на газе. Общее потребление газа на всех этих заводах составило 42,2 млн м3 / сут в 2019-2020 годах, из которых около 17,3 м3 / сут поставляется из внутренних источников, а остальная часть - за счёт импортного сжиженного природного газа (СПГ). Поскольку внутренняя добыча природного газа не демонстрирует существенного роста, и приоритет распределения газа перемещается в сектор городского газораспределения, доля СПГ в общем потреблении увеличилась за последние пару лет для индустрии удобрений.

В 2020 году доля СПГ увеличилась до 59% по сравнению с 49% в 2017 году. Это приводит к более высокой стоимости производства карбамида и, следовательно, к более высокому бремени субсидий для правительства Индии к промышленности.

Индустрия удобрений P&K сильно зависит от импорта, хотя Индия имеет большие производственные мощности по производству удобрений диаммонийфосфата и NPK.

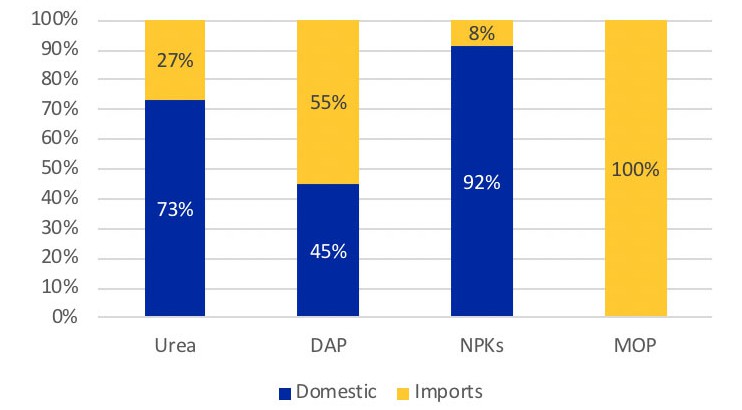

Калий хлористый полностью импортируется страной (Рисунок 4). Также Индия импортирует значительное количество основного сырья, такого как фосфатную породу, фосфорную кислоту и аммиак.

Кроме того, в связи с ограниченным числом глобальных поставщиков, переговорные возможности индийских игроков по производству удобрений с этими поставщиками в определённой степени ограничены. Таким образом, отрасль постоянно сталкивается с проблемами доступности и цен на основное сырьё.

Рис. 4. Структура импорта основных удобрений в сравнении с внутренним производством в 2020 году.

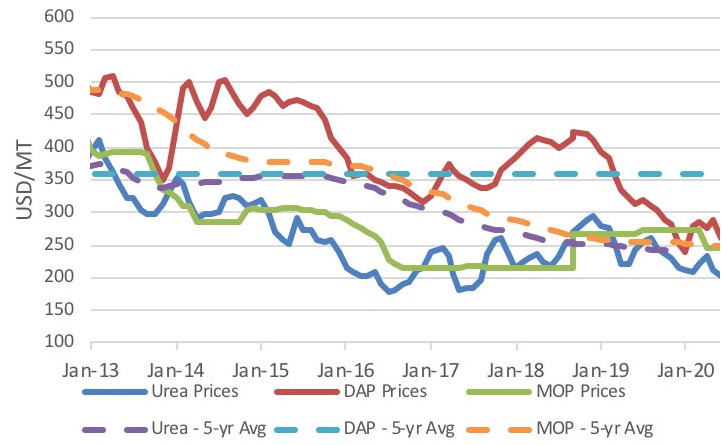

Цены на DAP имеют тенденцию к снижению с начала 2019 года, оставаясь значительно ниже 5-летнего среднего показателя в $359 за миллион тонн, поскольку цены на сырьё остаются низкими для новых мощностей в Саудовской Аравии. Розничная цена на DAP в 2020 году снизилась, поскольку отрасль перенесла влияние снижения цен на сырьё на фермеров. (Рисунок 5).

Рисунок 5. Динамика мировых цен на карбамид, DAP и MOP.

Прибыльность основных операторов

Индийская промышленность по производству удобрений продаёт фермерам продукцию по ценам ниже их себестоимости и имеет право на получение субсидии правительства Индии на удобрения. Таким образом, общая реализация включает субсидию и отпускную цену (максимальная розничная цена). Цены на карбамид фиксируются правительством Индии, а субсидия варьируется в зависимости от цен на корма и топливо для обеспечения нормативной фиксированной доходности (доходность капитала после уплаты налогов - 12%). В случае с удобрениями, не содержащими мочевину (например, DAP, NPK, MOP), субсидия фиксируется на 1 год, и игроки могут самостоятельно устанавливать максимальную розничную цену в соответствии с ценами на сырьё.

Прибыль для игроков карбамида

В индийской промышленности производства карбамида наблюдается благоприятный сценарий спроса и предложения, но в последние годы прибыль производителей находится под "давлением" из-за отсутствия своевременных изменений нормативных затрат в рамках системы субсидий и отсрочек с субсидиями.

Операционная рентабельность отрасли оставалась "скромной" в течение последних нескольких лет из-за увеличения себестоимости. Совокупные коэффициенты заёмного капитала и собственного капитала также оставались относительно высокими из-за того, что отрасль интенсивно использует оборотный капитал, в первую очередь из-за высокой дебиторской задолженности по субсидиям.

Умеренная доходность и высокий уровень заимствований также приводят к скромным показателям.

Учитывая, что задержки с выплатой субсидий в стране, вероятно, продолжатся, что приведёт к увеличению заимствований оборотного капитала, ожидается, что финансовые показатели отрасли в среднесрочной перспективе останутся умеренными.

Единственный способ, на который производители карбамида в Индии могут рассчитывать - это пока получение прибыли, превышающей 12% после уплаты налогов, превышающей.

Агротрейд Клуб - оперативна галузева інформація для Вашого бізнесу!